Contratto di prestazione occasionale e lavoro autonomo occasionale: che confusione

di Anna Del Vecchio *

L’art. 54-bis della legge n. 96 del 21 giugno 2017 in G.U. n. 144 del 23 giugno 2017, introdotto in sede di conversione del decreto legge n. 50/2017, ha disciplinato le prestazioni di lavoro occasionali sostituendo di fatto l’istituto del lavoro accessorio retribuito con i voucher.

Il termine “occasionale” utilizzato dal legislatore può trarre in inganno il lettore generando errori interpretativi e di conseguenza applicativi. Laconfusione nasce principalmente dalla titolazione dell’art. 54 bis “Disciplina delle prestazioni occasionali. Libretto Famiglia. Contratto di prestazione occasionale” in quanto la sua genericità induce erroneamente ad assoggettare a tale norma il lavoro occasionale in genere, senza alcuna distinzione tra “lavoro autonomo occasionale”, ex art. 2222 del codice civile, e il contratto di prestazione occasionale di cui al citato art. 54 bis della legge 96/2017. Anche il limite economico fissato in euro 5.000,00 (cinquemila/00), quale importo massimo riscuotibile dal prestatore in un anno, porta erroneamente ad estendere la norma dell’art. 54 bis al lavoro autonomo occasionale. Infatti la stessa confusione si era generata all’epoca delle “mini co.co.co.” di cui al co. 2 dell’art. 61 del d.lgs. 276/2003, quelle mini collaborazioni coordinate e continuative occasionali, ormai abrogate, che rientravano nella categoria delle collaborazioni coordinate e continuative ex art. 409 del codice di procedura civile ed utilizzabili per brevi periodi (max. 30 giorni in un anno) nel limite di euro 5.000,00.

Siamo, invece, di fronte a tipologie differenti di attività lavorativa: la normativa sui nuovi voucher, ovvero sulle nuove prestazioni occasionali (art. 54 bis L. 96/2017), non si applica al lavoro autonomo occasionale (art. 2222 del codice civile).

Le nuove prestazioni occasionali regolamentano il solo lavoro accessorio. Il requisito dell’autonomia – cardine del lavoro autonomo occasionale – è l’elemento sostanziale che distingue i due istituti in quanto esclude il vincolo di subordinazione e di coordinamento e l’inserimento funzionale nell’organizzazione del committente. Di conseguenza, perché si possa identificare un’attività come lavoro autonomo occasionale, bisogna che essa soddisfi il requisito di una effettiva autonomia nella gestione dell’attività da parte del prestatore, come ad esempio la libertà nell’organizzare il proprio lavoro ossia l’assenza di coordinamento da parte dell’utilizzatore.

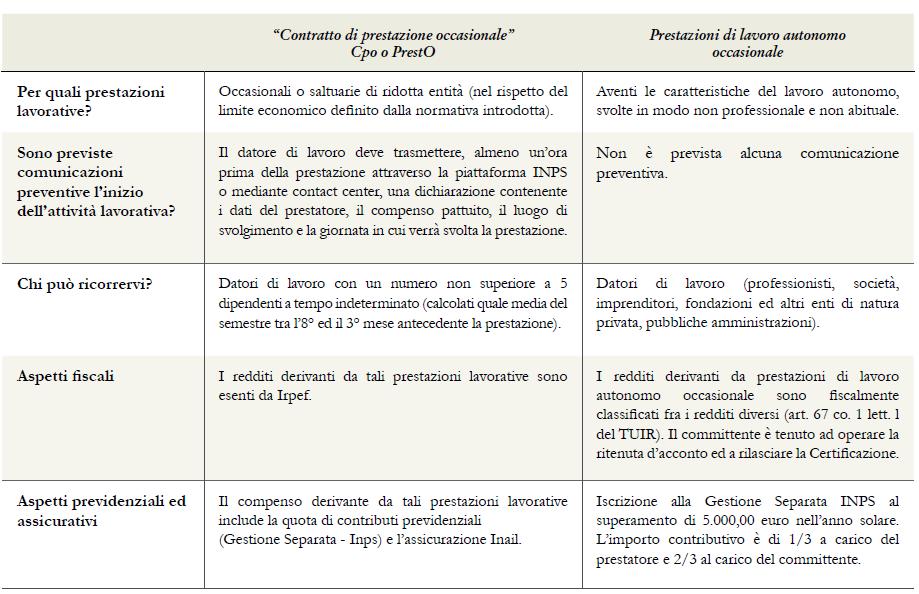

Prestazioni di lavoro occasionale “Cpo”o “PrestO”

Dal quadro sinottico emerge che tutti i datori di lavoro ossia i liberi professionisti, lavoratori autonomi, imprenditori, fondazioni e altri enti di natura privata e le pubbliche amministrazioni possono utilizzare – ai sensi dell’art. 54 bis della legge 96/2017 – il contratto di prestazione occasionale di ridotta entità nel rispetto dei limiti economici previsti.

Ai fini del rispetto del limite economico, il prestatore dovrà calcolare il compenso complessivo riferito al valore nominale mentre l’utilizzatore calcolerà i compensi erogati a favore della totalità dei prestatori nella misura del 75% (circolare INPS 5 luglio 2017, n. 107) per le seguenti categorie di prestatori:

- titolari di pensione di vecchiaia o di invalidità;

- giovani con meno di venticinque anni di età, se regolarmente iscritti a un ciclo di studi presso un istituto scolastico di qualsiasi ordine e grado ovvero a un ciclo di studi presso l’università;

- persone disoccupate, ai sensi dell’art. 19 del d.lgs. 150/2015;

- percettori di prestazioni integrative del salario, di REI o SIA ovvero di altre prestazioni di sostegno del reddito.

Quando la prestazione è resa da percettori di prestazioni integrative del salario, di reddito di inclusione (REI o SIA) o di altre prestazioni di sostegno del reddito, l’INPS sottrae dalla contribuzione figurativa relativa alle prestazioni integrative del salario o di sostegno del reddito, gli accrediti contributivi derivanti dalle prestazioni occasionali. Non è possibile fare ricorso a prestazioni di lavoro occasionale da parte di lavoratori con i quali l’utilizzatore abbia in corso, o abbia avuto negli ultimi sei mesi, un rapporto di lavoro subordinato o di collaborazione coordinata e continuativa. Il compenso giornaliero del prestatore non può essere inferiore a 36 euro, pari al corrispettivo di quattro ore lavorative. Il compenso orario è liberamente fissato dalle parti ma non può mai essere inferiore a 9,00 euro l’ora, salvi i diversi limiti previsti per il settore agricolo. Il prestatore di lavoro è iscritto alla Gestione separata dell’INPS (art. 2, c. 26, legge 335/95), e all’assicurazione contro gli infortuni sul lavoro e le malattie professionali (D.P.R. 1124/65).

I contributi da versare alla Gestione separata, in misura pari al 33% del compenso e i premi INAIL, che ammontano al 3,5%, sono interamente a carico dell’utilizzatore. Pertanto, sul compenso minimo orario netto di € 9,00 l’onere è pari a € 2,97 per l’INPS e a € 0,32 per l’INAIL. Ad essi si aggiunge l’onere di gestione pari all’1%. L’accreditamento viene effettuato dall’INPS anche per la parte a favore dell’INAIL. La durata massima della prestazione nel medesimo anno civile è pari a 280 ore.

Nel settore agricolo il compenso minimo è determinato in base all’importo della retribuzione oraria delle prestazioni di natura subordinata individuata dal contratto collettivo stipulato dalle associazioni sindacali comparativamente più rappresentative sul piano nazionale. In particolare sono previsti tre importi orari differenti a seconda dell’area di appartenenza del lavoratore:

- Area 1: 9,65 euro;

- Area 2: 8,80 euro;

- Area 3: 6,56 euro.

Anche in tal caso l’importo del compenso giornaliero non può essere inferiore alla misura minima fissata per la remunerazione di quattro ore lavorative, anche qualora la durata effettiva della prestazione lavorativa giornaliera sia inferiore. La misura del compenso delle ore successive è liberamente fissata dalle parti, purché nel rispetto della misura minima di retribuzione oraria. La durata della prestazione non può essere superiore a tre giorni. Non è ammesso il ricorso al contratto di prestazione di lavoro occasionale ai datori di lavoro – ad eccezione delle pubbliche amministrazioni – che, nel corso dell’anno civile precedente, hanno occupato mediamente più di cinque lavoratori subordinati a tempo indeterminato. Il calcolo della forza aziendale deve essere effettuato nel semestre che va dall’ottavo al terzo mese antecedente la data dello svolgimento della prestazione lavorativa occasionale.

Ad esempio, se la prestazione viene resa il giorno 30 novembre 2017, il computo della media occupazionale dei lavoratori a tempo indeterminato dovrà essere effettuato per i mesi da marzo 2017 (ottavo mese precedente) a agosto 2017 (terzo mese precedente). Si applicano quindi le regole dettate per la valorizzazione dell’elemento «ForzaAziendale» nella dichiarazione contributiva UniEmens, limitate ai lavoratori subordinati a tempo indeterminato di qualunque qualifica compresi i lavoratori con contratto intermittente e part-time sempreché a tempo indeterminato mentre sono esclusi i lavoratori con contratto a termine e gli apprendisti (Aggiornamento messaggio INPS 2887-2017). I lavoratori part-time sono computati in proporzione all’orario svolto, rapportato a tempo pieno, con arrotondamento secondo le modalità di cui all’art. 9 del d.lgs. n. 81/2015 mentre i lavoratori intermittenti sono conteggiati in proporzione all’orario effettivamente svolto nel semestre, ai sensi dell’art. 18 del medesimo d.lgs n. 81/2015.

Nel determinare la media occupazionale, devono essere ricompresi nel semestre anche i periodi di sosta di attività e di sospensioni stagionali; per le aziende di nuova costituzione il requisito si determina in relazione ai mesi di attività, se inferiori al semestre di riferimento.

Nella prima fase di avvio dell’operatività delle prestazioni di lavoro occasionale, il requisito dimensionale stabilito dalla legge dovrà essere autocertificato dall’utilizzatore attraverso la piattaforma telematica. Il divieto per l’utilizzo del contratto di prestazioni occasionali è previsto:

- per le imprese del settore agricolo, salvo che per le attività lavorative rese dai soggetti a rischio di esclusione sociale elencati nel 8 dell’art. 54 bis della legge 21 giugno 2017, n. 96 purché non iscritti nell’anno precedente negli elenchi anagrafici dei lavoratori agricoli ed appartenenti alle seguenti categorie:

- titolari di pensione di vecchiaia o di invalidità;

- studenti con meno di 25 anni di età;

- persone disoccupate, ai sensi dell’art. 19, d.lgs. 14 settembre 2015, n. 150, ovvero che abbiano presentato all’ ANPAL la Dichiarazione di Immediata Disponibilità (DID);

- percettori di prestazioni integrative del salario, di REI o SIA ovvero di altre prestazioni di sostegno del reddito;

- per le imprese dell’edilizia e di settori affini, delle imprese esercenti l’attività di escavazione o di lavorazione di materiale lapideo, delle imprese del settore delle miniere, cave e torbiere (CSC 13.01, 1.13.02, 1.13.03, 1.13.04, 1.13.05, 4.13.01, 4.13.02, 4.13.03, 4.13,04, 4.13.05, 1.02.xx, 1.11.xx, 4.02.xx, 4.11.xx);

- per l’esecuzione di appalti di opere o servizi.

Le pubbliche amministrazioni possono fare ricorso al contratto di prestazione occasionale, esclusivamente per esigenze temporanee o eccezionali e per attività specifiche previste dalla legge:

- nell’ambito di progetti speciali rivolti a specifiche categorie di soggetti in stato di povertà, di disabilità, di detenzione, di tossicodipendenza o di fruizione di ammortizzatori sociali;

- per lo svolgimento di lavori di emergenza correlati a calamità o eventi naturali improvvisi;

- per attività di solidarietà, in collaborazione con altri enti pubblici e/o associazioni di volontariato;

- per l’organizzazione di manifestazioni sociali, sportive, culturali o caritatevoli.

Gli utilizzatori possono effettuare i versamenti necessari per attivare le prestazioni mediante il modello F24 Elide per i datori di lavoro privati e F24 Enti Pubblici per le pubbliche amministrazioni,

con causale CLOC, oppure tramite il “Portale dei pagamenti”.

Nel modello F24 Elide

sezione “CONTRIBUENTE”:

- il codice fiscale;

- i dati anagrafici del soggetto che effettua il versamento;

sezione “ERARIO ED ALTRO”:

- nel campo “tipo”, la lettera “I” (INPS);

- nel campo “elementi identificativi”, nessun valore;

- nel campo “codice”, la causale contributo LIFA o CLOC;

- nel campo “anno di riferimento”, l’anno in cui si effettua il pagamento, nel formato “AAAA”.

Nel modello F24 Enti pubblici

sezione “CONTRIBUENTE”

- il codice fiscale;

- i dati anagrafici dell’ente che effettua il versamento;

sezione “DETTAGLIO VERSAMENTO”:

- nel campo “sezione”, la lettera “I” (INPS);

- nel campo “codice tributo/causale”, la causale contributo CLOC;

- nel campo “codice”, nessun valore;

- nel campo “estremi identificativi”, nessun valore;

- nel campo “riferimento A”, il mese in cui si effettua il pagamento, nel formato “00MM”;

- nel campo “riferimento B”, l’anno in cui si effettua il pagamento, nel formato “AAAA”.

Per tali pagamenti è esclusa la compensazione con i crediti tributari di cui all’art. 17 d.lgs. n. 241/1997.

La procedura di registrazione e di comunicazione dei dati relativi alla prestazione lavorativa possono essere svolte direttamente dagli utilizzatori e dai prestatori tramite il servizio online o il Contact Center ovvero dagli intermediari autorizzati che, sulla base di apposita delega resa sottoscritta dal delegante (Messaggio INPS 31 luglio 2017, n. 3177), potranno operare in nome e per conto dell’utilizzatore e/o del prestatore. Per attivare il contratto di prestazioni accessorie e le relative tutele, l’utilizzatore almeno 60 minuti prima dell’inizio della prestazione deve comunicare, tramite il servizio online dedicato:

- i dati identificativi del prestatore;

- il compenso pattuito e la durata;

- il luogo di svolgimento della prestazione;

- la tipologia e il settore dell’attività lavorativa.

Entro tre giorni dalla data in cui la prestazione stessa si sarebbe dovuta svolgere, l’utilizzatore può revocare la comunicazione. Contestualmente alla trasmissione della comunicazione da parte dell’utilizzatore, il prestatore riceve notifica della stessa (o della revoca) tramite mail o SMS. Nel caso in cui la revoca non venga espressa nei termini previsti dalla legge, l’INPS tratterrà la somma corrispondente al compenso pattuito tra le parti, indipendentemente dal fatto che la prestazione si sia effettivamente svolta, procedendo al pagamento al prestatore e al versamento della contribuzione previdenziale e INAIL.

Il prestatore potrà, tramite il servizio online, confermare l’effettivo svolgimento della singola prestazione giornaliera entro i tre giorni successivi. Viene, così, inibita la possibilità per l’utilizzatore di revocare la prestazione.

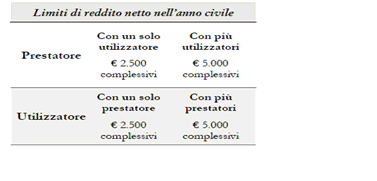

Ai sensi del co. 20 dell’art. 54 bis della legge 96/2017 in caso di superamento del limite di importo dei compensi per le prestazioni complessivamente rese da ogni prestatore in favore del medesimo utilizzatore (2.500 euro nel corso dell’anno civile) o, comunque, del limite di durata della prestazione, fissato in 280 ore nell’arco dello stesso anno civile, il relativo rapporto si trasforma in rapporto a tempo pieno e indeterminato; mentre per la violazione dell’obbligo di comunicazione cui è tenuto l’utilizzatore, almeno un’ora prima dell’inizio della prestazione, oppure di ricorso a tale contratto nei casi vietati, si applica la sanzione amministrativa pecuniaria da 500 a 2.500 euro per ogni prestazione lavorativa giornaliera per la quale risulti accertata la violazione. Non trova applicazione la procedura di diffida (di cui all’art. 13 del Decreto Legislativo 23 aprile 2004, n. 124). I compensi percepiti dal prestatore, ai sensi del comma 4 dell’art. 54- bis, sono esenti da imposizione fiscale, non incidono sullo stato di disoccupato e sono computabili ai fini della determinazione del reddito necessario per il rilascio o il rinnovo del permesso di soggiorno.

Lavoro autonomo occasionale ex art. 2222 c.c.

Il lavoro autonomo è disciplinato nel titolo III, capo I del libro V del codice civile. In tale sede, tuttavia, non ne viene fornita una definizione specifica, ragione per cui ancora oggi si prende a riferimento la nozione del contratto d’opera contenuta nell’articolo 2222 c.c. “Quando una persona si obbliga a compiere verso un corrispettivo un’opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente”.

Il termine “occasionale” nasce dalla assenza di prevalenza e abitualità distinguendo il lavoro autonomo occasionale dalle attività di lavoro autonomo svolte abitualmente (ancorché in via non esclusiva), che si inquadrano nell’esercizio di una attività per la quale scaturisce l’obbligo dell’apertura della Partita Iva e di una posizione previdenziale. È esclusa l’occasionalità, pertanto, quando il lavoro autonomo viene svolto con professionalità, sistematicità e in via abituale. Trattasi, quindi, di un rapporto il cui interesse delle parti si esaurisce al raggiungimento del risultato stabilito anche se la norma non fissa alcun limite di durata della prestazione o di reddito, oltre il quale il lavoro autonomo non possa essere ritenuto «occasionale» entrando così nel campo di applicazione dell’IVA quale lavoro autonomo abituale.

D’altronde è pacifico che l’esame della natura occasionale o meno del rapporto d’opera di cui all’art. 2222 c.c. debba prescindere dalla misura del compenso e dal numero di prestazioni svolte, essendo possibili tra le stesse parti anche più prestazioni di lavoro autonomo occasionale (si pensi, ad esempio, a un unico incarico che necessita di una pluralità di prestazioni).

Riassumendo, l’attività di lavoro autonomo affinché possa rientrare tra quelle di tipo occasionale è necessario che rispetti alcuni limiti qualitativi legati alla prestazione svolta:

- Mancanza di continuità e abitualità della prestazione di lavoro autonomo

– La definizione di abitualità, non essendo stata chiaramente definita, può essere identificata come un’attività duratura nel tempo, che possa fare presumere non ad una attività sporadica, ma prolungata nel tempo.

- Mancanza di coordinamento della prestazione

– L’autonomia nella organizzazione del proprio lavoro e il non coinvolgimento nel contesto aziendale, ossia l’assenza del potere datoriale.

Ai fini previdenziali, ai sensi dell’art. 44 del D.L. n. 269/2003, convertito dalla legge n. 326/2003, a decorrere dal 1 gennaio 2004, i soggetti esercenti attività di lavoro autonomo occasionale, se il reddito annuo è superiore a €. 5.000, sono obbligati all’iscrizione alla Gestione Separata INPS e al versamento dei contributi previdenziali.

I contributi devono essere versati sulla quota di reddito eccedente la soglia dei 5.000 euro. L’obbligo di iscrizione alla Gestione Separata nasce nel momento in cui il lavoratore supera il predetto limite di compensi.

L’imponibile previdenziale è costituito dal compenso lordo erogato eccedente il limite dei 5.000 euro, dedotte eventuali spese poste a carico del committente e risultanti dalla ricevuta emessa. I lavoratori devono comunicare tempestivamente ai propri committenti il superamento della soglia di esenzione e, solo per la prima volta, iscriversi alla Gestione Separata dell’INPS, a meno che non si tratti di collaboratori o soggetti assimilati già iscritti.

L’aliquota contributiva, a far data 1° luglio 2017, è

- del 33,23% se non soggetti ad altre forme pensionistiche;

- del 24% se soggetti ad altre forme pensionistiche;

con un aumento, quindi, dello 0,51% per i soli soggetti non iscritti ad altre forme pensionistiche. Tale aumento, si legge nella Circolare INPS n. 115 del 19 luglio 2017, si è reso necessario a seguito della stabilizzazione ed estensione dell’indennità di disoccupazione per i lavoratori con rapporto di collaborazione coordinata continuativa “DIS-COLL”, di cui all’art. 7 della legge n. 81 del 22 maggio 2017, che integra e modifica l’art. 15 del d.lgs. 22/20 del 4 marzo 2015. L’importo contributivo, calcolato sul compenso lordo, è per 1/3 a carico del lavoratore e per 2/3 a carico del committente. Il committente è tenuto al versamento contributivo all’INPS entro il giorno 16 del mese successivo al pagamento del corrispettivo anche per la parte a carico del prestatore.

Nella sezione INPS del modello F24, andrà indicato:

Causale

C10 per gli iscritti ad altra forma pensionistica obbligatoria e per i titolari di pensione diretta;

CXX per i non iscritti ad altra forma pensionistica obbligatoria.

Sede Inps

La sede territoriale del committente

Matricola

Cap + Comune del committente

Importo a debito

Il totale complessivo dovuto.

Lo svolgimento di un’attività di lavoro autonomo occasionale non obbliga le parti ad un contratto in forma scritta, anche se esso potrebbe essere probatorio della sua qualificazione in sede ispettiva. Non è assoggettato a comunicazioni preventive al suo svolgimento né successive alla sua cessazione (nessun obbligo di presentazione del modello UNILAV). Colui che effettua la prestazione di lavoro autonomo occasionale è tenuto a rilasciare al soggetto committente della prestazione, una ricevuta “non fiscale”, nella quale dovranno essere indicati:

- i propri dati personali;

- le generalità del committente;

- la data e il numero progressivo d’ordine della ricevuta;

- il corrispettivo lordo concordato;

- 1/3 del contributo Inps a suo carico (per la parte eccedente i 000,00 euro e secondo l’aliquota contributiva di riferimento alla sua condizione previdenziale);

- la ritenuta d’acconto;

- la marca da bollo;

- l’importo netto (detratto del contributo Inps e della ritenuta di acconto).

La ricevuta per prestazione di lavoro autonomo occasionale è emessa nella data in cui il prestatore riceve il compenso da parte del committente in quanto ha la funzione di certificare al committente l’avvenuto pagamento della prestazione richiesta. Trattandosi di una ricevuta “non fiscale”, ossia senza addebito dell’IVA in quanto prestazioni rientranti nelle operazioni fuori del campo di applicazione dell’IVA ai sensi dell’art. 5 del D.P.R. 633/72 per mancanza del presupposto oggettivo, il legislatore ha previsto l’apposizione della marca da bollo da € 2,00, nel caso in cui l’importo della prestazione superi la soglia di € 77,47. La marca da bollo va applicata nel momento in cui la ricevuta viene “spedita o consegnata” al cliente. Deve riportare una data anteriore o uguale a quella di emissione della ricevuta. Diversamente, per non incorrere in sanzioni bisognerà applicare anche una marca da € 1,00.

È da tenere presente che nonostante l’obbligo di apporre la marca da bollo grava su chi emette il documento, l’art.22 del D.P.R. 642/1972 recita che la responsabilità del pagamento della stessa e delle eventuali sanzioni grava su tutte le parti che sottoscrivono, ricevono, accettano o negoziano atti o documenti non in regola con l’imposta di bollo. La prestazione autonoma occasionale rientra nell’articolo 67 lettera l) del TUIR (D.P.R. 917/1986), il quale ricomprende la categoria fiscale residuale dei redditi diversi, unitamente all’assunzione di obblighi di fare, non fare o permettere (Quadro D del mod. 730 e Quadro RL del modello UNICO).

La ritenuta d’acconto, in misura del 20% o del 30% se trattasi di soggetto non residente, è calcolata sul compenso pattuito al lordo del contributo INPS dovuto dal prestatore. I compensi erogati, le ritenute d’acconto subite e i contributi Inps saranno certificati dai committenti al lavoratore entro il 31 marzo dell’anno successivo mediante la consegna del modello CU. I redditi da lavoro autonomo (anche quelli derivanti da attività occasionale), si determinano, secondo quanto disciplinato dal comma 2 dell’articolo 71 del citato D.P.R. n. 917/86, ossia dalla differenza tra l’ammontare dei compensi percepiti nel periodo d’imposta e le spese specificamente inerenti alla loro produzione. Nell’apposito quadro dichiarativo si indicherà l’importo del reddito lordo percepito nell’anno e l’eventuale ritenuta d’acconto subita mentre tra gli oneri deducibili si indicherà la somma contributiva (1/3) che il sostituto d’imposta ha trattenuto. La ritenuta d’acconto va applicata quando la prestazione di lavoro autonomo occasionale sia svolta nei confronti di imprese individuali, società ed enti di ogni tipo, professionisti o amministratori di condominio (ovvero se il committente è un sostituto d’imposta, ai sensi del D.P.R. 600/73). Quindi, se il committente non è sostituto d’imposta, la ritenuta d’acconto non deve essere operata e il percipiente riceverà il compenso pattuito al lordo e determinerà l’imposta IRPEF dovuta in sede di elaborazione della propria dichiarazione dei redditi. E il contributo INPS dovuto nel caso di superamento dei 5.000,00 euro?. Sulla questione non si rilevano chiarimenti da parte dell’INPS per cui si ritiene che, qualora il reddito soggetto a contribuzione sia corrisposto da un committente non sostituto d’imposta, l’obbligo contributivo resti totalmente a carico del prestatore.

Nonostante le differenze dei due diversi istituti siano sostanziali nulla osta che essi possano essere applicabili al medesimo percettore nell’ambito del medesimo anno civile.

* Odcec Napoli

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!