Ricongiunzione, totalizzazione, cumulo:come utilizzare periodi assicurativi presso Enti diversi

di Paolo Longoni*

I soggetti che nella vita lavorativa sono stati iscritti presso due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti, posso ricorrere a strumenti che consentano l’utilizzo dei contributi versati presso i diversi enti al fine sia del computo dell’anzianità complessivamente maturata che dell’importo della pensione.

Le possibilità utilizzabili sono tre: la ricongiunzione, la totalizzazione ed il cumulo.

I tre differenti istituti, presentano peculiarità che necessitano di essere descritte ed analizzate al fine di scegliere il metodo più conveniente.

1 – La ricongiunzione

Con la “ricongiunzione” si unificano e sommano le posizioni assicurative esistenti presso diversi enti previdenziali nell’ente presso cui si sta attualmente versando la contribuzione, per ottenere, utilizzando gli spezzoni contributivi, una unica pensione. Con questo istituto vengono trasferiti i contributi versati nelle diverse gestioni pensionistiche presso un unico Ente, creando così una sola posizione assicurativa; sarà l’Ente presso il quale sono stati ricongiunti i contributi a liquidare la pensione, calcolata sulla base di tutta la contribuzione confluita nella posizione individuale del lavoratore.

Il trattamento pensionistico terrà conto della contribuzione ricongiunta sia ai fini del requisito per il diritto (anzianità contributiva) che ai fini della misura della pensione stessa. L’istituto è disciplinato dalla legge 29/79(1) e dalla legge 45/90(2); queste norme sono applicabili unicamente nel sistema retributivo o misto(3), ovvero, solo per quei soggetti che alla data del 31.12.1995 potevano vantare l’accreditamento di almeno un periodo previdenziale.

L’istituto è utilizzabile esclusivamente se la contribuzione oggetto di ricongiunzione non ha già dato luogo al diritto autonomo di percepire una pensione.

La ricongiunzione deve riguardare tutti i periodi di contribuzione, obbligatoria, volontaria, figurativa o da riscatto; non possono essere oggetto di ricongiunzione i periodi di lavoro prestati all’estero, le contribuzioni versate all’Enasarco, i contributi versati al Fondo Clero, i contributi versati al Fondo Casalinghe, le contribuzioni versate nella Gestione Separata Inps.

La domanda va presentata all’Ente presso cui si è iscritti al momento della richiesta, sarà quest’ultimo ad attivarsi richiedendo alle diverse gestioni il trasferimento delle posizioni assicurative.

La ricongiunzione può essere esercitata una sola volta, salvo non siano trascorsi almeno dieci anni dalla precedente domanda e che la stessa venga richiesta presso una gestione diversa da quella cui fu indirizzata la prima domanda.

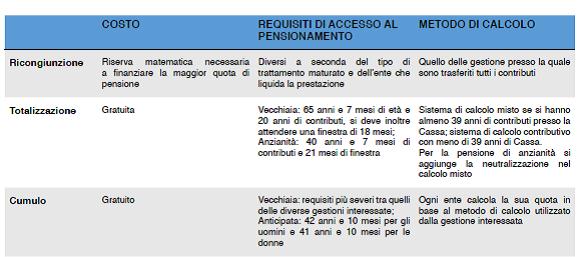

La ricongiunzione, nella maggioranza dei casi, risulta onerosa: comporta il versamento di una somma calcolata in base all’importo dei contributi da ricongiungere, all’età, ed alla retribuzione dell’istante al momento della domanda.

Semplificando, maggiore è l’importo dei contributi da ricongiungere, l’età ed il reddito del lavoratore, maggiore sarà l’onere della ricongiunzione.

Sulla base di età, anzianità contributiva e reddito del richiedente viene calcolata la “riserva matematica” necessaria per ottenere l’importo della pensione che deve essere erogata tenendo conto degli anni complessivamente maturati. Da tale importo, sottratti i contributi complessivamente versati nelle diverse gestioni rivalutati al tasso annuo composto del 4,5% risulta l’importo da corrispondere per la “ricongiunzione” L’onere di ricongiunzione può essere corrisposto in unica soluzione ovvero ratealmente, ed è interamente deducibile ai fini fiscali.

In alternativa alle opportunità illustrate, la legge 45/1990 consente la ricongiunzione in una gestione diversa da quella di iscrizione qualora il lavoratore abbia raggiunto l’età pensionabile e possa far valere almeno dieci anni di contribuzione continuativa presso tale gestione.

Gli iscritti ad una Cassa professionale che abbiano conseguito il diritto ad una pensione di anzianità presso un altro fondo di previdenza possono chiedere a quest’ultimo la ricongiunzione dei periodi assicurativi maturati successivamente al conseguimento della pensione ai fini della liquidazione di un supplemento di pensione.

La facoltà di ricongiunzione può essere utilizzata anche dai superstiti a condizione che la domanda sia presentata entro i due anni dal decesso dell’interessato, purché la contribuzione oggetto di ricongiunzione sia determinante per il raggiungimento del diritto alla liquidazione del trattamento di pensione.

2 – La totalizzazione

L’istituto della totalizzazione può essere utilizzato da tutti i lavoratori dipendenti, autonomi ed iscritti a Casse professionali, ed è completamente gratuito.

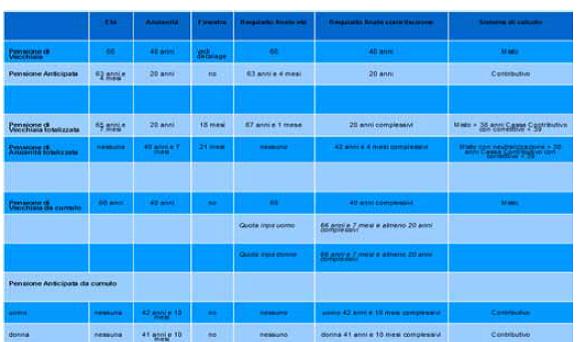

Ricorrendo alla totalizzazione è possibile ottenere la pensione di vecchiaia a 65 anni e 7 mesi di età(4), e la pensione di vecchiaia anticipata con 40 anni e 7 mesi di contributi(5); è possibile altresì richiedere la pensione di inabilità e la pensione indiretta ai superstiti. Per il conseguimento della pensione, maturati i requisiti, occorre attendere una “finestra” che per le pensioni di vecchiaia si apre al 19° mese successivo, mentre per quelle di vecchiaia anticipata si apre al 22° mese successivo a quello di maturazione del requisito.

Per richiedere la totalizzazione non è richiesto alcun requisito minimo di contribuzione(6): ci si può avvalere dell’istituto, dunque, anche in presenza di un solo contributo nelle diverse gestioni.

È possibile richiedere la totalizzazione anche in caso di raggiungimento dei requisiti minimi in uno dei fondi presso cui sono accreditati i contributi, a condizione che l’interessato non sia già titolare del trattamento di pensione.

La totalizzazione riguarda tutti e per intero i periodi assicurativi; non è dunque possibile la totalizzazione parziale.

La domanda deve essere presentata all’ente pensionistico di ultima iscrizione, con indicazione delle gestioni che si intendono totalizzare.

Il calcolo della prestazione pensionistica è determinato secondo gli ordinamenti dei singoli enti interessati. Gli enti previdenziali pubblici (Inps, ex Inpdap, ex Enpals, ecc.) procedono al calcolo con il metodo contributivo, in genere meno favorevole di quello retributivo; ma se il lavoratore può far valere nella forma previdenziale pubblica i requisiti di contribuzione e di età validi per ottenere una pensione autonoma in quell’ente, si fa ricorso al calcolo retributivo o misto(7).

Gli enti previdenziali privati seguono ciascuno le proprie regole di anzianità contributiva e di età anagrafica.(8)

Il pagamento della prestazione viene sempre eseguito dall’Inps, che riceve dagli altri enti la rispettiva quota di pensione maturata, provvedendo ad erogare per intero al pensionato.

3 – Il cumulo

L’istituto è stato introdotto con la legge 228/2012, ed esteso anche agli enti di previdenza privatizzati dei liberi professionisti con la legge 232/2016.

È consentito l’utilizzo dell’istituto ai fini del conseguimento della pensione di vecchiaia, della pensione anticipata, della pensione di inabilità e della pensione indiretta ai superstiti.

Il cumulo può essere richiesto a condizione che il richiedente non sia già titolare di trattamento pensionistico presso una delle gestioni, compreso la pensione diretta di invalidità.

È ammesso anche se si è maturato diritto autonomo a pensione in una delle singole gestioni interessate al cumulo, e deve interessare tutti i periodi assicurativi.

La decorrenza della pensione di vecchiaia, a differenza di quella prevista dalla totalizzazione, è dal primo mese successivo a quello del raggiungimento dei requisiti anagrafici e contributivi, senza alcuna “finestra” di attesa.

In ogni caso, le pensioni di vecchiaia, anticipate, di inabilità e indiretta ai superstiti con cumulo non possono avere una decorrenza anteriore al 1° febbraio 2017.

Il cumulo è gratuito, e la domanda va presentata all’ultimo ente di iscrizione, che provvede all’istruttoria in virtù della convenzione stipulata fra l’Inps e le altre Casse previdenziali.

L’epoca di presentazione della domanda coincide con la maturazione del requisito; non è quindi utile presentare domanda in via anticipata quando i requisiti non sono ancora maturati.

Il sistema di calcolo è piuttosto complesso per la parte che riguarda la gestione Inps; se l’assicurato ha maturato al 31.12.1995 la soglia di 18 anni di versamenti nelle diverse gestioni (anche sommando i singoli periodi), ha diritto al calcolo retributivo fino a quella data, e a quello contributivo per i periodi successivi. Se non è in possesso dell’anzianità – soglia, il calcolo è interamente contributivo. Il calcolo del trattamento per la quota che riguarda le Casse professionali segue le regole delle singole gestioni.

La pensione di vecchiaia anticipata da cumulo richiede il possesso dei requisiti minimi di anzianità contributiva previsti dalla Riforma Fornero, pari a 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne.

La quota di trattamento a carico delle gestioni previdenziali privatizzate viene determinata, per molte casse di previdenza, secondo il calcolo contributivo a meno che il richiedente non abbia maturato il requisito ad autonoma pensione di vecchiaia presso l’ente; in quest’ultimo caso la quota è determinata secondo il calcolo misto.

Secondo l’interpretazione fornita dal Ministero del Lavoro e delle Politiche Sociali (Nota n. 1391(9) dell’11 settembre 2017) e la successiva circolare dell’Inps n. 140 del 12 ottobre 2017, la pensione di vecchiaia in cumulo si configura come una fattispecie a formazione progressiva; ciò significa che il diritto alla quota di pensione matura al momento del conseguimento presso l’ente interessato del requisito di età e di contribuzione ivi previsto.

Ad esempio, nel caso di cumulo fra periodi Inps e CNPR, al raggiungimento dei 66 anni e 7 mesi nonché in presenza di ameno 20 anni di anzianità contributiva Inps matura il diritto alla liquidazione della quota di pensione a carico dell’Inps; al raggiungimento dei requisiti di età previsti dall’ordinamento CNPR (a regime, 68 anni e 40 anni di iscrizione e contribuzione) maturerà il diritto a percepire anche la quota a carico della Cassa(10).

Il soggetto percepirà dunque un “pezzetto” di pensione alla maturazione del primo requisito Inps e il trattamento completo al raggiungimento del requisito CNPR.

La domanda, anche nel caso di formazione progressiva del diritto, deve essere presentata all’Ente previdenziale di ultima iscrizione, anche se presso di esso non è ancora maturato il requisito di età anagrafica.

Il pagamento della prestazione è eseguito dall’Inps, che riceve dai singoli Enti la quota presso ciascuno maturata.

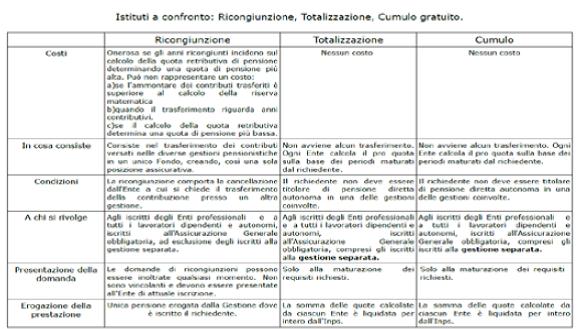

4 – Conclusioni e confronto fra gli Istituti

In conclusione, si ritiene utile fornire tabelle di raffronto fra i diversi istituti:

Come si è visto, gli istituti presentati hanno natura diversa e conducono a situazioni soggettive particolarmente difformi.

È certamente il caso di eseguire un dettagliato calcolo sulla prestazione che maturerebbe utilizzando ricongiunzione, totalizzazione o cumulo al fine di operare la scelta più corretta o quella che si attaglia meglio alle aspettative del pensionando; non esiste, infatti, un principio di convenienza assoluta ad utilizzare uno o l’altro istituto, e la decisione deve essere adeguatamente ponderata.

*Consigliere di amministrazione CNPR, presidente della Commissione Previdenza(11)

1 Normativa che regola il trasferimento dei contributi tra INPS, ex INPDAP, ex ENPALS, INPGI, Gestioni speciali INPS per i lavoratori autonomi e fondi aziendali sostitutivi dell’Assicurazione Generale Obbligatoria.

2 Norma che regola il trasferimento di contributi tra Casse dei lliberi professionisti e le altre gestioni previdenziali obbligatorie.

3 È il caso di ricordare che il sistema retributivo procede al calcolo della pensione sulla base della media dei redditi dichiarati dal soggetto nei periodi di vita lavorativa. Nel caso di CNPR, la pensione retributiva o reddituale viene calcolata sulle anzianità maturate e sui redditi dichiarati fino al 31.12.2003. La misura della quota reddituale è pari, per ogni anno di effettiva iscrizione e contribuzione, ad una percentuale della media degli ultimi 24 redditi professionali dichiarati ai fini Irpef e rivalutati. La misura della pensione non può essere comunque inferiore all’80% di quella calcolata sulla media dei 15 redditi professionali annuali più elevati dichiarati negli ultimi 20 anni anteriori; la misura massima del trattamento (definita “massimale”) è fissata in € 82.000,00. Viene applicata una “riduzione di equilibrio” calcolata nella misura di ¼ della differenza tra l’importo determinato con il metodo retributivo e quello che verrebbe determinato utilizzando il metodo contributivo. Il sistema contributivo determina il trattamento pensionistico in un importo pari alla trasformazione in rendita del montante accumulato dall’iscritto, secondo coefficienti di trasformazione che variano in relazione all’età; il coefficiente di trasformazione varia dal 4,246% per l’età di 57 anni al 6,378% per le età da 70 anni in avanti. Il sistema misto è quello che prevede il doppio calcolo: retributivo fino al 31.12.2003 e contributivo per i periodi successivi.

4 Il requisito è soggetto ad elevazione in ragione dell’incremento della speranza di vita: il L. 78/2010 ha previsto, a partire dall’1.1.2013 il progressivo innalzamento dei requisiti per l’accesso alla pensione, al fine di sterilizzare gli effetti dell’allungamento della vita media della popolazione. La cosiddetta “Riforma Fornero” (L. 214/2011) ha confermato l’innalzamento dei requisiti, prevedendo che in caso di pensione anticipata (o di anzianità) si applichi il metodo di calcolo contributivo. La tabella predisposta dalla Ragioneria Generale dello Stato evidenzia il probabile andamento degli adeguamenti alla speranza di vita: per il 2019 e 2020 il requisito di età è adeguato a 67 anni; per il biennio 2021/2022 a 67 anni e 3 mesi; per il biennio 2023/204 a 67 anni e 4 mesi.

5 Anche I requisiti di diritto alla pensione di anzianità subiscono adeguamenti di innalzamento legati alla speranza di vita.

6 Fino al 12.2011 per totalizzare i diversi spezzoni di contributi era necessario che ciascuno di essi non fosse inferiore a 3 anni.

7 Occorre ricordare che i requisiti per il diritto a pensione presso le forme previdenziali pubbliche in vigore fino al 12.2018 sono: 66 anni e 7 mesi di età (soggetto ad adeguamento alla speranza di vita a partire dal 2019) e almeno 20 anni di contribuzione. Per i lavoratori che abbiano contributi anteriori all’1.1.1996 il requisito anagrafico e di anzianità contributiva è il medesimo se il trattamento pensionistico non è inferiore ad 1,5 volte l’assegno sociale; diversamente il requisito di età è elevato a 70 anni e 7 mesi e l’anzianità contributiva deve essere di almeno 5 anni. In questo caso il calcolo è unicamente contributivo.

8 Nel caso di CNPR si consegue il diritto al calcolo misto se si hanno almeno 39 anni di contribuzione presso la Cassa; diversamente il calcolo è interamente Per la pensione di anzianità si procede alla neutralizzazione anche nel calcolo misto.

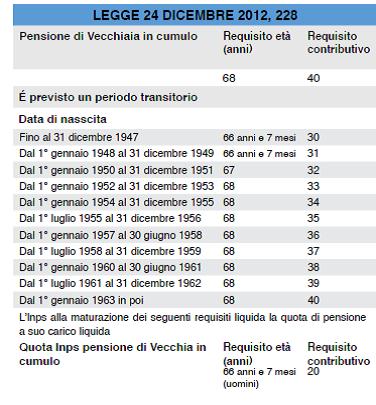

9 Nel caso di CNPR per l’anno 2018, il requisito per la pensione di vecchiaia è quello che risulta dalla tabella che segue:

10 è certamente il caso di ricordare che, secondo il Regolamento della Previdenza dei CNPR, nei confronti dei richiedenti non in regola con il pagamento dei contribuiti i requisiti si intendono perfezionati alla data del pagamento.

11 Si ringrazia Massimiliano Zolo, responsabile dell’Ufficio CNPR, per l’elaborazione delle tabelle riportate nel presente intervento.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!