La deducibilità degli elementi di WelFare per l’impresa

di Loris Beretta*

Va preliminarmente osservato che il legislatore ha lasciato invariata la formulazione dell’art 100 del TUIR, che al primo comma così dispone:

“Le spese relative ad opere o servizi utilizzabili dalla generalità dei dipendenti o categorie di dipendenti volontariamente sostenute per specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto sono deducibili dal reddito d’impresa nel limite del 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi” (sostanzialmente retribuzione+contributi+altri oneri quali TFR etc.).

Come si nota l’articolo 100 prevede la parziale deducibilità dei piani di welfare eseguiti volontariamente, ossia unilateralmente dal datore di lavoro. Per comprendere pienamente l’innovazione apportata dalla novella normativa occorre leggere l’articolo in discorso in combinazione con la lettera f) dell’art. 51 del TUIR (D.P.R. 22 dicembre 1986, n. 917) che consente la possibilità di erogare contributi in natura, non solo per mera volontà del datore di lavoro, come previsto dall’art. 100 del TUIR, ma anche quale misura derivante da un contratto, un accordo o, addirittura semplicemente un regolamento aziendale. Proprio questo costituisce l’elemento di differenziazione rispetto alla previgente normativa che, fino al 31.12.2015, consentiva l’esclusione dal reddito di lavoro dipendente del servizio erogato dal datore di lavoro solo se la spesa, oltre ad essere destinata alla generalità dei dipendenti o categorie di dipendenti ed avere finalità educative, formative, ricreative, assistenziali, sanitarie o religiose, veniva sostenuta volontariamente e non in adempimento di un vincolo contrattuale.

La portata della riforma intervenuta con la legge 208/2015 è dirompente in quanto praticamente dispone ora la piena deducibilità dal reddito d’impresa delle spese sostenute per welfare aziendale proprio solo se il piano è contenuto in un contratto, un accordo o un regolamento aziendale ribaltando completamente la passata impostazione.

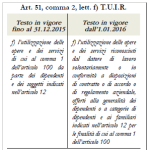

Pare opportuno, a questo punto, richiamare il contenuto di detta lettera f) nella versione originaria e in quella novellata:

Di particolare interesse è l’aver inserito tra le varie possibili modalità di formalizzazione dell’impegno da parte del datore di lavoro, anche il regolamento aziendale in quanto ritenuto equiparabile ad un negozio giuridico unilaterale in cui il promittente, datore di lavoro, si impegna unilateralmente (sostanzialmente irrevocabile, almeno per un determinato periodo) a erogare benefit a certe condizioni, sancendo il diritto del lavoratore ad ottenerlo qualora tali condizioni siano rispettate.

È appena il caso di notare che un regolamento aziendale ha natura volontaria, dato che viene stabilito per decisione unilaterale da parte del datore di lavoro, risulta quindi sorprendente che sia stato inserito nel nuovo testo della lettera f) se – in quanto atto volontario – di suo dovrebbe dare modo di superare la parziale deducibilità disposta dall’art.100 TUIR. La ragione è che il regolamento aziendale è un atto “bifronte”, dipende da come lo si gestisce a livello civilistico e tale gestione ha poi un impatto diretto sul trattamento fiscale (per mero scrupolo si precisa che trattandosi di atto unilaterale, il regolamento aziendale, non necessita della partecipazione del sindacato alla sua definizione, esso è semplicemente “imposto” dal datore di lavoro). Significa che se si configura come promessa unilaterale allora esso rientra nel presupposto che ha portato al suo inserimento nell’art. 51 divenendo pienamente deducibile, se invece si configura come semplice offerta di servizi fatta ai propri dipendenti cambia tutto assurgendo ad atto meramente volontaristico assoggettato a parziale deducibilità. Il sostegno giuridico a tale interpretazione deriva dalla lettura degli artt. 1324, 1333, 1334, 1335 e 1989 del codice civile. In proposito particolarmente convincente è il contenuto della risposta all’Interpello n. 954-1417/2016 da parte della Direzione Regionale Lombarda dell’Agenzia delle Entrate in cui esprime il parere secondo cui “la deducibilità integrale è consentita solo se le statuizioni che dispongono il piano welfare contengono un’obbligazione negoziale a carico del datore di lavoro. In sostanza non qualunque regolamento aziendale è di per sé idoneo a legittimare il pieno riconoscimento fiscale per i servizi di welfare (articolo 51, comma 2, lettera f, del Tuir) che, a titolo esemplificativo, possono essere costituiti da viaggi ricreativi, check up medici, iscrizioni a impianti sportivi, biglietti per spettacoli, abbonamenti a quotidiani”.

Lo è senza dubbio un regolamento reso pubblico, anche, con affissione in bacheca, quindi posto a disposizione dei lavoratori (tutti, compresi i dirigenti dato che non necessita l’intervento sindacale) che preveda un paniere di benefit nel quale essi potranno liberamente scegliere ciò che ritengano più adatto a soddisfare le proprie esigenze (o anche scegliere di non beneficiarne per nulla). Questo assunto deriva da un’attenta lettura del codice civile secondo cui un regolamento aziendale può ben essere definito quale promessa al pubblico regolata dall’art. 1989 c.c.. Infatti tale articolo così dispone: “Colui che, rivolgendosi al pubblico, promette una prestazione a favore di chi si trovi in una determinata situazione o compia una determinata azione, è vincolato dalla promessa non appena questa è resa pubblica. Se alla promessa non è apposto un termine, o questo non risulta dalla natura o dallo scopo della medesima, il vincolo del promittente cessa, qualora entro l’anno dalla promessa non gli sia stato comunicato l’avveramento della situazione o il compimento dell’azione prevista nella promessa.”

Dunque l’art. 1989 del codice civile disciplina la promessa al pubblico vincolando chi effettua la dichiarazione, senza la necessità di un’accettazione del destinatario. Il vincolo nasce “non appena la promessa è resa pubblica” ecco quindi l’importanza dell’affissione in bacheca, anche, mi sento di aggiungere, in ottemperanza al disposto dell’art. 7 dello Statuto dei Lavoratori. Inoltre l’obbligazione sorge, quando un soggetto compie la condotta prevista o si sia trovato nella situazione descritta all’interno della promessa; ad esempio la situazione familiare, la situazione psico- fisica etc. che consentono di accedere al piano e beneficiare del rimborso delle rette scolastiche, dell’abbonamento ad una palestra, a particolari visite sanitarie e così via. Peraltro è in forza di tale inquadramento giuridico che i piani welfare possono essere resi agibili, anche a fini premiali pur se al di fuori dell’ambito del vero e proprio “premio di risultato”, solo così si spiega la fondatezza giuridica della scelta di rendere sostituibili i veri e propri premi con benefit in natura di cui all’art. 51 TUIR. Ed ecco perché un’impresa legittimamente può utilizzare un piano welfare a fini premiali anche senza una specifica contrattazione aziendale e senza che i benefit concessi ricadano sotto l’egida delle regole sui premi di produttività; basterà semplicemente comunicare (ed esporre in bacheca) la promessa per cui il piano sarà attivo secondo il regolamento pubblicato se la società raggiungerà un determinato risultato economico o finanziario, oppure se conseguirà determinati risparmi che possano liberare le risorse finanziarie necessarie al sostenimento del piano, e così via. Solo in questo modo l’erogazione, prevista dal piano, all’avverarsi di una certa condizione non determina la perdita delle caratteristiche di esenzione fiscale ai benefit contenuti nel piano previsto dal regolamento aziendale, posto che, per effetto della citata norma civilistica, la promessa si sostanzia in favore di chi si trovi in una determinata situazione, ogni impresa è infatti libera (concetto di volontarietà) di scegliere come investire i propri utili o le proprie risorse finanziarie.

La sostanziale differenza con il premio di risultato si esprime nella circostanza che per quest’ultimo sussiste un diretto sinallagma tra prestazione e remunerazione: ad un particolare risultato della prestazione del lavoratore viene fatta corrispondere una speciale remunerazione diretta a premiare tale risultato oltre alla normale retribuzione. In pratica l’azione richiesta, in collegamento con la promessa al pubblico, effettuata ex art. 1989, 1° comma, del codice civile proprio per giustificare l’applicazione della disposizione in commento, e stabilirne inequivocabilmente il regime di esenzione fiscale e contributiva, deve essere non negoziabile quindi non interpretabile come componente di un modello o procedimento di formazione contrattuale, come invece è nel caso dell’istituzione di un premio di risultato tramite la contrattazione di secondo livello.

Sostanzialmente, relativamente al welfare, il promittente non deve avere l’intenzione di eseguire una controprestazione nel citato senso contrattuale sinallagmatico per premiare una certa condotta richiesta o ottenuta dal lavoratore, ma decide semplicemente di investire il suo personale risultato imprenditoriale (economico/ finanziario) in attività di ordine sociale, fatto questo che evidentemente è indipendente dalla volontà, e solo indirettamente dall’attività, del promissario, ossia il lavoratore, tuttavia potendo essere concepito come “risultato” o come “evento” che l’imprenditore si è prefisso di raggiungere per eseguire la propria promessa, quale frutto delle sue strategie, pur con l’aiuto dei lavoratori che hanno eseguito i suoi ordini. Quanto osservato ha una notevole importanza ai fini della distinzione tra offerta e promessa al pubblico, nel senso che, per potersi configurare quest’ultima quale unica determinante della piena deducibilità del piano welfare ex art. 100 TUIR, ed esente per il dipendente, l’azione, richiesta dal promittente (datore di lavoro), deve essere insuscettibile di essere letta come prestazione, o controprestazione, ma bensì riguardante un “risultato finale” al quale viene attribuita giuridica rilevanza indipendentemente dalla condotta o dall’insieme di atti necessari per l’ottenimento di quel risultato da parte del promissario (lavoratore).

Cerchiamo ora di comprendere il concetto di “volontarietà” espresso dall’art. 100 TUIR, che determina la limitata deducibilità degli elementi di welfare adottati. Per farlo occorre riferirsi all’offerta al pubblico disciplinata dall’art. 1336 del codice civile che così recita: “L’offerta al pubblico, quando contiene gli estremi essenziali del contratto alla cui conclusione è diretta, vale come proposta [1326], salvo che risulti diversamente dalle circostanze o dagli usi. La revoca dell’offerta, se è fatta nella stessa forma dell’offerta o in forma equipollente, è efficace anche in confronto di chi non ne ha avuto notizia.”

L’offerta al pubblico èeffettuata nei confronti di una generalità di persone (nel caso di specie i lavoratori) nella quale è il destinatario che sceglie se perfezionare il negozio giuridico accettandola indipendentemente da qualsiasi risultato proprio o altrui: esempio può essere appunto la messa a disposizione, in modo informale, dei lavoratori di un panel di benefit utilizzabile senza particolari vincoli e revocabile in qualsiasi momento a discrezione dell’imprenditore. Si tratta, dunque, di una proposta che “può” portare alla successiva stipulazione di un contratto ma non è detto che lo faccia, mentre la promessa al pubblico dal momento in cui viene comunicata, è già di per se vincolante e quindi è già un negozio giuridico perfezionato. Tutto ciò però non è sufficiente in quanto si ritiene che occorra comprendere anche il motivo da cui origina l’offerta volontaria (non vincolante) di benefit welfare al pubblico (ossia i lavoratori). I motivi sono normalmente da ricercarsi nell’obbligo morale e sociale che l’imprenditore ha (o dovrebbe avere) sia nei confronti dei lavoratori che operano alle sue dipendenze, sia nei confronti delle loro famiglie e, più in generale, del contesto sociale in cui l’impresa è inserita. Tale circostanza determina l’inquadramento giuridico della causa sottostante all’offerta informale e volontaria di benefit ai lavoratori nell’alveo delle obbligazioni c.d. naturali. L’obbligazione naturale consiste in un dovere morale o sociale, giuridicamente rilevante. Dovere morale è l’obbligo di carattere etico, che vincola il soggetto a livello personale; il dovere sociale è il dovere di solidarietà sentito come tale dalla collettività (si pensi all’obbligo di assistere finanziariamente un parente bisognoso). La dottrina prevalente, in linea con la giurisprudenza, ha affermato che il dovere che sia soltanto morale oppure sia solo individuale non basta per configurare un’obbligazione naturale: occorre, infatti, che tale dovere, oltreché morale, sia anche sociale, cioè sentito come tale dalla collettività e condiviso dalla maggioranza di essa. Accogliendo la tesi opposta, infatti, si giungerebbe ad ammettere che possa essere considerata obbligazione naturale un dovere sentito come tale da un solo individuo ma che ripugni alla maggioranza della società (Paolo Fraschetti, 2007 e 2008).

L’articolo del codice civile che regola l’obbligazione naturale è il 2034: “Non è ammessa la ripetizione di quanto è stato spontaneamente prestato in esecuzione di doveri morali o sociali, salvo che la prestazione sia stata eseguita da un incapace. I doveri indicati dal comma precedente, e ogni altro per cui la legge non accorda azione ma esclude la ripetizione di ciò che è stato spontaneamente pagato, non producono altri effetti.” Si ritiene, però, che la volontarietà non possa essere intesa come sinonimo di spontaneità, infatti laddove il Legislatore esige che vi sia spontaneità, espressamente la richiama, come avviene per la circostanza attenuante per quanto concerne il diritto penale ex art. 62, 6° comma, del codice penale o come, appunto, nel caso dell’art. 2034 del codice civile, mentre nell’art.100 TUIR il riferimento è ad un atto volontario da parte dell’imprenditore. Tuttavia il legame di consequenzialità tra spontaneità e volontarietà nel caso del welfare aziendale è esistente ed importante per la definizione della deducibilità parziale o meno delle spese e dei costi sostenuti per l’acquisizione ed erogazione dei benefit. Infatti la giurisprudenza è ormai concorde nell’elevare a valore di contratto collettivo l’uso aziendale: “gli usi aziendali – che rappresentano un reiterato comportamento del datore di lavoro il quale riconosce spontaneamente e in via continuativa a tutti i dipendenti, ovvero a ristrette e omogenee categorie di lavoratori, un trattamento non previsto né dalla contrattazione collettiva né dai contratti individuali di lavoro – vanno inclusi tra le c.d. fonti sociali eteronome del rapporto di lavoro, tra le quali vanno considerati sia i contratti collettivi aziendali sia i regolamenti aziendali, essendo diretti a conseguire una disciplina uniforme dei rapporti con riferimento alla collettività impersonale dei lavoratori dell’azienda; detti usi possono essere modificati unilateralmente solamente in melius.” (Cass. 27/5/2008 n. 13816, Pres. Sciarelli Est. Ianniello, in D&L 2008). E ancora la Suprema Corte è arrivata a definire che la reiterazione costante e generalizzata di un comportamento favorevole del datore di lavoro nei confronti dei propri dipendenti integra, di per sé, gli estremi dell’uso aziendale. Esso, in ragione dell’appartenenza al novero delle cosiddette fonti sociali – tra le quali vanno considerati sia i contratti collettivi, sia il regolamento d’azienda, e che sono definite tali perché, non costituendo espressione di funzione pubblica, neppure realizzano meri interessi individuali, in quanto dirette a conseguire un’uniforme disciplina dei rapporti con riferimento alla collettività impersonale dei lavoratori di un’azienda – agisce sul piano dei singoli rapporti individuali allo stesso modo e con la stessa efficacia di un contratto collettivo aziendale. (Cass. Sez. Un. 20/11/2007 n. 26107, Pres. Carbone Rel. Amoroso, in ADL 2008, 1239, e in Dir. e prat. lav. 2008, 1693). E ancora che l’uso aziendale, quale fonte di un obbligo unilaterale di carattere collettivo che agisce sul piano dei rapporti individuali con la stessa efficacia di un contratto collettivo aziendale, presuppone non già una semplice reiterazione di comportamenti ma uno specifico intento negoziale di regolare anche per il futuro determinati aspetti del rapporto lavorativo. Nella individuazione di tale intento negoziale non può prescindersi dalla rilevanza dell’assetto normativo positivo in cui esso si è manifestato, secondo una valutazione rimessa al giudice di merito e incensurabile in sede di legittimità se non per violazione di criteri legali di ermeneutica contrattuale e per vizi di motivazione. (Nella specie, la sentenza di merito, confermata dalla S.C., aveva escluso il diritto dei lavoratori a percepire una integrazione al premio di rendimento corrisposto da un istituto di credito ritenendo insussistente l’uso negoziale per difetto dell’elemento soggettivo. (Rigetta, App. Palermo, 2 agosto 2004). (Cass. 11/7/2007 n. 15489, Pres. De Luca Est. Balletti, in Dir. e prat. lav. 2008, 1152).

Un piano di welfare per essere, oggi, davvero “solo” parzialmente deducibile non può che trovare origine da una obbligazione naturale che, proprio in quanto tale, non può essere vincolante pur sfociando in un atto volontario unilaterale di natura negoziale quale la messa a disposizione a titolo gratuito di benefit ai lavoratori della propria impresa nella forma di offerta al pubblico ex art. 1336 del codice civile, in modo non sistematico e assolutamente occasionale, non rientrando perciò nell’uso aziendale.

Quanto sin qui illustrato dimostra la logica del sistema attuale, che ha reso pienamente coerente – con il combinato disposto del comma 2, lettera f), dell’art. 51 e dell’art. 100 TUIR (e perciò integralmente deducibile dal reddito d’impresa) – il vincolo negoziale unilaterale che viene a perfezionarsi con la pubblicazione di un regolamento aziendale avente ad oggetto un piano di welfare rivolto alla forza lavoro aziendale; va da sé che il regolamento welfare in quanto indirizzato a tutti i lavoratori, compreso il personale dirigente, determina la piena deducibilità dei valori usufruiti dal personale dipendente, indipendentemente dalla sua trascrizione all’interno dell’accordo aziendale negoziato con le organizzazioni sindacali dei lavoratori rivolto invece al solo personale non dirigente e utile, eventualmente, ai fini della sostituibilità parziale o totale dei premi in danaro, con gli elementi in natura in esso contenuti.

* Odcec Milano

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!