La previdenza dei Giornalisti autonomi e dipendenti

di Anna Del Vecchio*

La previdenza obbligatoria dei giornalisti professionisti, dei pubblicisti e dei praticanti giornalisti è affidata all’Istituto nazionale di previdenza dei giornalisti italiani «Giovanni Amendola» (Inpgi), che è una fondazione dotata di personalità giuridica di diritto privato incaricata di pubbliche funzioni con autonomia gestionale, organizzativa e contabile.

La storia

Nell’ambito del sistema previdenziale italiano, l’Inpgi si colloca nella categoria degli enti deputati a compiti di previdenza ed assistenza sociale obbligatoria in forza del disposto dell’art. 38 della Costituzione il quale al comma 2 recita: “I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria”, ed al comma 4, “Ai compiti previsti in questo articolo provvedono organi ed istituti predisposti o integrati dallo Stato”.

L’Inpgi gestisce, in regime sostitutivo e con regolamentazione autonoma, tutte le forme assicurative obbligatorie di previdenza ed assistenza a favore dei giornalisti professionisti. Tale regime sostitutivo fu acquisito attraverso un processo evolutivo graduale con l’avvio, a livello regionale, delle Casse pie di previdenza dei giornalisti che sorsero intorno all’anno 1870 come forma di mutualità volontaria, quando ancora in Italia non vi era un ordinamento giuridico della previdenza sociale.

Successivamente, sentita l’esigenza di un organismo unitario e a carattere nazionale, nel corso della negoziazione sindacale per il rinnovo del contratto nazionale di lavoro giornalistico fu proposta la costituzione di un apposito Fondo. Nacque, così, come istituto contrattuale, l’Istituto nazionale di previdenza dei giornalisti italiani eretto ente morale con regio decreto n. 838 del 25 marzo 1926 e, per gli effetti della legge 3316/1928, nel neocostituito Istituto confluirono – per fusione – le Casse pie di previdenza dei giornalisti, avendone la stessa legge 3316/1928 decretata la cessazione.

Nel 1950, l’abolizione del limite massimo retributivo, oltre il quale era escluso l’obbligo contributivo, e l’affermazione del principio della generalizzazione dell’obbligo assicurativo, determinò anche per gli editori l’obbligo di versare all’Istituto nazionale della previdenza sociale (Inps) i contributi già dovuti all’Inpgi a seguito degli accordi contrattuali. Tale norma generò il rischio di soppressione dell’Istituto in quanto le sue forme assicurative si andavano ad inserire automaticamente nel quadro istituzionale del regime generale obbligatorio per cui era necessario un provvedimento di legge che affermasse il carattere sostitutivo delle forme assistenziali e previdenziali da esso gestite. La legge 1564/1951 “Previdenza ed assistenza dei giornalisti”, affermò il principio di “sostitutività” dell’Inpgi, infatti l’art. 1 recita: “La previdenza e l’assistenza attuate dall’Istituto nazionale di previdenza dei giornalisti italiani «Giovanni Amendola» riconosciuto con regio decreto 25 marzo 1926, n. 838, nelle forme e nelle misure disposte dal suo statuto e dal regolamento a favore dei giornalisti iscritti all’Istituto stesso, sostituiscono a tutti gli effetti, nei confronti dei giornalisti ad esso iscritti, le corrispondenti forme di previdenza e di assistenza obbligatorie”, e l’art. 2 precisa che: “Le misure dei contributi dovuti all’Istituto nazionale di previdenza dei giornalisti italiani «Giovanni Amendola» dai datori di lavoro per i giornalisti da essi dipendenti e le prestazioni che l’Istituto è tenuto ad erogare a favore dei propri iscritti non possono essere inferiori a quelle stabilite per le corrispondenti forme di previdenza e di assistenza obbligatorie”. Successivamente, l’Inpgi, ai sensi del decreto legislativo 10 febbraio 1996, n. 103 istituì la gestione separata, finalizzata alla previdenza obbligatoria di tutti i giornalisti liberi professionisti in quanto tale norma, entrata in vigore il 1° gennaio 1996, estese la tutela previdenziale obbligatoria anche ai soggetti che “svolgono attività autonoma di libera professione senza vincolo di subordinazione, il cui esercizio è condizionato all’iscrizione in appositi albi o elenchi”. Nacquero così due distinte sezioni: gestione lavoratori dipendenti, cd. “gestione principale” o “Inpgi 1”, per i giornalisti titolari di rapporto di lavoro dipendente e gestione separata, cd. “Inpgi 2” per i giornalisti lavoratori autonomi con o senza Partita Iva e i giornalisti titolari di contratti di collaborazione (co.co.co.).

Gestione principale (inpgi 1)

I giornalisti, lavoratori dipendenti, sono, quindi, ai sensi e per gli effetti della citata legge 1564/1951 iscritti all’Inpgi e in virtù delle due distinte sezioni, alla gestione principale. L’obbligo assicurativo ricorre nei casi in cui, a prescindere dal contratto collettivo nazionale di lavoro (CCNL) applicato e l’inquadramento aziendale, concorrano le seguenti condizioni:

- iscrizione all’Albo dei giornalisti (elenco professionisti, elenco pubblicisti e/o registro praticanti);

- svolgimento di attività lavorativa riconducibile a quella professionale giornalistica.

Ai fini della tutela previdenziale, il giornalista (professionista, pubblicista o praticante) che svolge attività di lavoro subordinato riconducibile a quella della professione giornalistica, a prescindere dal CCNL che regola il rapporto di lavoro, ai sensi della vigente normativa, ossia della legge 1564/1951, della legge 1122/1955, dell’art. 38 della legge 416/1981 (come sostituito dall’art. 76 della legge n. 388/2000) nonché dello statuto e del regolamento dell’Istituto, è obbligatoriamente iscritto all’Inpgi. Tale obbligatorietà è stato ribadita dal Ministero del lavoro e delle politiche sociali che, con nota 9PP/80907/AG-V-180 del 24 settembre 2003, ha precisato che “i giornalisti assunti alle dipendenze della Pubblica Amministrazione – sia a tempo determinato che a tempo indeterminato – con affidamento di incarico giornalistico, ovvero che svolgano attività di lavoro riconducibile alla professione giornalistica, devono essere obbligatoriamente iscritti presso l’Inpgi”.

Ai sensi, quindi, dell’art. 1 della legge 20 dicembre 1951, n. 1564, l’Inpgi e – per gli effetti della suddivisione in due sezioni – l’Inpgi 1, gestisce in regime di sostitutività le forme di previdenza obbligatoria nei confrontideigiornalistilavoratoridipendenti. Il giornalista lavoratore dipendente, dunque, non è iscritto all’Inps ma all’Inpgi e il datore di lavoro che abbia alle proprie dipendenze giornalisti professionisti, praticanti o pubblicisti è tenuto all’iscrizione all’Inpgi 1, quale azienda contribuente, ai sensi dell’art. 6 della legge 1122/1955 (Legge Vigorelli) che recita: “Il datore di lavoro ha l’obbligo di denunciare all’Istituto i giornalisti professionisti ad esso occupati, indicando la retribuzione corrisposta e tutte le altre notizie che gli sono richieste dall’Istituto stesso per l’iscrizione del giornalista professionista e per l’accertamento dei contributi dovuti”.

L’iscrizione all’Inpgi del datore di lavoro è effettuata inviando all’Istituto il modulo S.C./1 presente sul sito web dell’Istituto nella sezione “notizie per le aziende / i nostri servizi / obblighi iscrizione datori di lavoro”. Al modulo dovrà essere allegato il modello ISCR/GIO per ciascun giornalista dipendente e/o collaboratore e la lettera di assunzione nonché i seguenti documenti:

- certificato di iscrizione alla Camera di Commercio Industria Artigianato e Agricoltura (CCIAA), di data non anteriore a 90 giorni, recante il numero di iscrizione, la sede sociale, il capitale sociale, l’oggetto sociale, gli organi sociali in carica e i relativi poteri, i titolari di cariche o qualifiche, l’inizio dell’attività dell’impresa e le eventuali sedi secondarie e/o unità locali;

- atto costitutivo e relativo statuto della società o della cooperativa, nonché del regolamento della cooperativa adottato ai sensi della legge n. 142/2001;

- certificato del Tribunale – Registro Stampa ovvero dichiarazione sostitutiva, recante il nome della testata/e edita/e, il numero della registrazione, il luogo della registrazione, la periodicità, il proprietario, l’editore e il direttore responsabile;

- eventuali contratti d’affitto, di affidamento in gestione o cessione in uso a qualsiasi titolo della testata.

Sono esonerati dalla presentazione della documentazione di cui ai precedenti punti da 1 a 4 i committenti (rapporti di co.co. co.) e le Pubbliche Amministrazioni, che invece dovranno allegare il solo certificato del Tribunale.

Per gli adempimenti mensili, qualora il datore di lavoro si avvalga di intermediari abilitati alla trasmissione telematica della denuncia contributiva mensile all’Inpgi dovrà, altresì, allegare dichiarazione sottoscritta contenente i dati del professionista abilitato.

I contributi obbligatori a fini previdenziali e assistenziali, calcolatisullabasedelcompenso imponibile emergente dal cedolino paga mensile e dovuti in percentuale dal datore di lavoro e dal lavoratore, in riferimento ad ogni rapporto di lavoro subordinato instaurato con il giornalista professionista, praticante o pubblicista, devono essere versati all’Inpgi. Analogamente devono inoltre essere versati i contributi figurativi, ovvero quelli che vengono accreditati per periodi connessi ad un rapporto di lavoro, durante i quali l’iscritto non ha però svolto attività lavorativa. Per l’accredito dei contributi figurativi in caso di aspettativa per ricoprire cariche pubbliche elettive sindacali e nazionali, per servizio militare o per congedo di maternità, paternità o parentale è necessario presentare domanda. Sono, invece, accreditati d’ufficio e per un periodo non superiore a cinque anni nell’arco della intera vita contributiva del giornalista, quando lo stesso ha beneficiato di indennità di disoccupazione, integrazioni salariali, assistenza antitubercolare. Le voci contributive sono istituite in virtù del CCNL applicato, ad eccezione della voce relativa all’invalidità, vecchiaia e superstiti (IVS).

La distinzione opera per:

- rapporti di lavoro regolati dal CNLG – FIEG/FNSI

- rapporti di lavoro regolati dal CCNL ARAN/OO.SS. – Pubblica Amministrazione

- rapporti di lavoro giornalistico non regolato dal CNLG (CCNL commercio, bancari, assicurativi, metalmeccanici, etc.).

Nel caso di cessazione dell’attività lavorativa, il giornalista è ammesso alla prosecuzione volontaria del versamento dei contributi sempreché conservi l’iscrizione all’Albo e, alla data della domanda, siano stati versati almeno 12 contributi mensili obbligatori (un anno) nel quinquennio precedente, ovvero almeno 5 anni (60 contributi mensili) qualunque sia l’epoca del versamento.

La denuncia contributiva mensile deve essere trasmessa all’Inpgi attraverso il canale web dell’Agenzia delle entrate tramite la procedura Entratel o Fisconline. Qualora la procedura di elaborazione paghe utilizzata non contempli la gestione della denuncia, dal sito web dell’Inpgi, nella sezione notizie per le aziende, è possibile scaricare il software DASM e – qualora l’azienda si avvalga di intermediari abilitati – il modulo di controllo telematico il cui software è scaricabile dalla sezione dedicata del menù “software”.

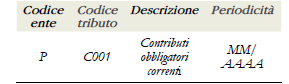

Il versamento dei contributi viene effettuato mediante il modello F24, entro il giorno 16 del mese successivo alle retribuzioni, compilando la sezione accise:

In regime di sostitutività, l’Inpgi 1 gestisce anche l’assicurazione contro gli infortuni, che fu istituita e disciplinata per la prima volta dal Contratto collettivo nazionale di lavoro giornalistico del 1955, e confermata nei contratti successivi, con progressiva elevazione dei massimali degli indennizzi. La determinazione della contribuzione è demandata alla contrattazione collettiva (art. 38 e ss., CCNL giornalistico sottoscritto dalla FNSI e dalla FIEG) e si applica nell’ambito di due distinte fasce: la prima riferita ai giornalisti praticanti e ai giornalisti con retribuzione pari o superiore a quella di redattore ordinario e la seconda ai giornalisti con retribuzione inferiore. Il versamento dei contributi è dovuto dai datori di lavoro la cui voce è contemplata nelle voci contributive con riferimento ai CCNL applicati per cui viene corrisposto in uno ai contributi previdenziali. Il contributo mensile per i lavoratori afferenti alla prima fascia è, attualmente, di euro 11,88 mentre per coloro che si inquadrano nella seconda fascia è di euro 6,00. Il diritto all’indennità assicurativa sorge per il giornalista ed i suoi aventi causa dal giorno dell’inizio del rapporto di lavoro contrattuale subordinato con l’azienda giornalistica, ancorché non sia intervenuto l’effettivo versamento dei relativi contributi, e sussiste per 15 mesi successivi alla data di cessazione del rapporto di lavoro. Ne hanno diritto tutti i giornalisti, con rapporto di lavoro subordinato, nel caso di infortunio dal quale derivi un’invalidità permanente parziale in misura superiore al 5% o un’invalidità permanente totale, e i loro aventi causa se l’infortunio ha per conseguenza la morte. È indennizzabile anche l’infarto del miocardio e l’ictus cerebrale.

Gestione separata (inpgi 2)

Come previsto dal regolamento Inpgi, i giornalisti professionisti e pubblicisti iscritti negli appositi elenchi di categoria ed i praticanti giornalisti iscritti nell’apposito registro che esercitano attività autonoma di libera professione senza vincolo di subordinazione o che svolgono attività lavorativa di natura giornalistica nella forma della collaborazione coordinata e continuativa, sono obbligatoriamente iscritti alla gestione previdenziale separata dell’Istituto nazionale di previdenza dei giornalisti italiani.

L’obbligo di iscrizione all’Inpgi 2 per i liberi professionisti sussiste anche nel caso in cui oltre all’attività giornalistica, sia svolta una diversa tipologia di lavoro subordinato. Sono obbligati ad iscriversi alla Gestione separata dell’Inpgi anche i giornalisti liberi professionisti che svolgono contemporaneamente attività di lavoro subordinato. Ai soli fini previdenziali, sono assimilati ai redditi professionali quelli derivanti da attività autonoma occasionale svolta dai giornalisti al di fuori del campo di applicazione dell’IVA e non originati da un rapporto di collaborazione coordinata e continuativa. Infatti, il Ministero del lavoro, con la nota n. 82661 del 5 agosto 1999 ha chiarito che qualunque prestazione di lavoro autonomo resa dai giornalisti – anche se sporadica e produttiva di modesto reddito comporta l’obbligo di iscrizione alla gestione separata dell’Inpgi e di versamento dei contributi assicurativi. Di conseguenza, la definizione di lavoro occasionale di cui all’art. 61 del D. Lgs. 276/2003 e s.m.i. non trova applicazione per i giornalisti che, per svolgere la loro professione, devono essere obbligatoriamente iscritti all’Albo (Elenco professionisti o Elenco pubblicisti).

Il giornalista iscritto alla gestione separata che nel corso dell’anno non abbia svolto alcuna attività autonoma di natura giornalistica e che non abbia percepito alcun reddito connesso a tale attività, nemmeno riferito ad anni precedenti, può chiedere all’Inpgi – entro e non oltre la fine dell’anno

- la sospensione dall’iscrizione. La richiesta di riattivazione della posizione assicurativa dovrà essere presentata entro 30 giorni dalla ripresa dello svolgimento dell’attività giornalistica.

I giornalisti, lavoratori autonomi, in possesso di partita IVA ovvero che svolgono attività occasionale o che abbiano partecipazione in società semplici o in associazioni o società tra professionisti, sono tenuti a presentare all’Inpgi la comunicazione annuale dei redditi prodotti. La comunicazione reddituale deve essere presentata entro il 31 luglio di ciascun anno, esclusivamente in modalità telematica, tramite il sito web https://denunciags.inpgi.it/ anche in assenza di reddito qualora non sia stata effettuata la comunicazione di sospensione dagli obblighi contributivi. I contributi dovuti e risultanti dall’elaborazione della comunicazione on line possono essere versati in unica soluzione entro il 31 ottobre 2017, oppure in 3 rate consecutive con scadenza il 31 ottobre, 30 novembre e 31 dicembre. La modalità prescelta dovrà essere indicata nella comunicazione prodotta. L’aliquota contributiva pari al 10% è calcolata sul reddito professionale netto di lavoro autonomo giornalistico prodotto nell’anno e risultante dalla dichiarazione dei redditi. Per i titolari di trattamento pensionistico diretto il contributo è ridotto del 50%. Il versamento dei contributi può essere eseguito mediante bonifico bancario o utilizzando il Modello F24, sezione Accise, anche in compensazione con i crediti vantati verso l’Erario o verso altri enti previdenziali che prevedono la possibilità di compensazione. Non sarà possibile, invece, utilizzare in compensazione per qualsiasi pagamento i crediti vantati nei confronti dell’INPGI.

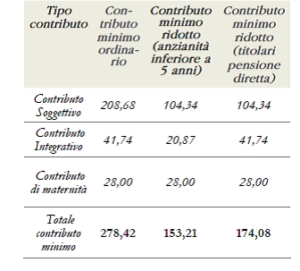

È comunque dovuto – anche in assenza di reddito – il contributo minimo:

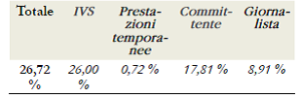

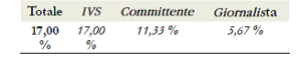

Per i giornalisti titolari di rapporti di collaborazione coordinata e continuativa di natura giornalistica, l’iscrizione all’Inpgi 2 è effettuata dal committente entro 30 giorni dall’inizio del rapporto di collaborazione. Le aliquote contributive da applicare sui compensi dovuti ai giornalisti che svolgono attività lavorativa nella forma della collaborazione coordinata e continuativa sono:

- giornalisti che non risultino contestualmente assicurati presso altre forme previdenziali obbligatorie

- giornalisti titolari contestualmente anche di altra posizione assicurativa o pensionati

Le somme corrisposte entro il giorno 12 del mese di gennaio, ai sensi del comma 1 dell’art. 51 TUIR (D.P.R. 22 dicembre 1986, 917), si considerano percepite nel periodo d’imposta precedente essendo i compensi da collaborazione coordinata e continuativa assimilati ai redditi da lavoro dipendente (art. 34, L. 342/2000) sempreché riferiti a prestazioni effettuate entro il 31 dicembre. Nella denuncia mensile contributiva andranno dichiarati come compensi arretrati del mese di dicembre.

L’accredito dei contributi mensili nelle posizioni assicurative dei singoli giornalisti titolari di rapporti di collaborazione coordinata e continuativa è basato sul minimale annuo di reddito di cui all’art. 1, co. 3, legge 233/1990, attualmente pari a euro 15.548,00. Di conseguenza, qualora il predetto minimale annuo non si dovesse raggiungere si genererà una contrazione dei contributi mensili accreditati, in proporzione al contributo versato:

dove X è il minimale annuo di reddito.

Il predetto minimale di reddito, ai fini dell’attribuzione dell’anzianità contributiva, si applica altresì ai giornalisti che svolgono attività autonoma libero professionale in assenza di partita IVA.

La denuncia contributiva mensile deve essere trasmessa all’Inpgi anche per le collaborazioni coordinate e continuative unitamente alla denuncia dei lavoratori dipendenti compilando la sezione “collaboratori”.

Il versamento dei contributi viene effettuato con il modello F24, entro il giorno 16 del successivo ai compensi erogati

Concludiamo con un breve cenno alle retribuzioni convenzionali per i giornalisti operanti all’estero in paesi non convenzionati.

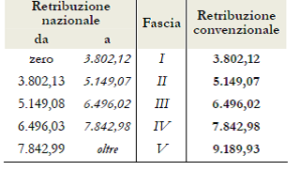

Con Decreto del Ministero del lavoro e delle politiche sociali del 22 dicembre 2016, di concerto con il Ministero dell’economia e delle finanze, sono state fissate le retribuzioni convenzionali di cui agli artt. 1 e 4 del D.L. 317/1987, convertito, con modificazioni, dalla legge 398/87, per il calcolo dei contributi dovuti a favore dei giornalisti operanti nei Paesi extracomunitari non legati all’Italia da accordi di sicurezza sociale e non impiegati nei Paesi dello spazio SEE. Le retribuzioni convenzionali si applicano ai giornalisti italiani, degli altri Stati membri dell’Unione Europea ed ai giornalisti extracomunitari, titolari di un regolare contratto di lavoro in Italia, inviati dal proprio datore di lavoro in un Paese extracomunitario, in base ai seguenti valori:

I valori convenzionali mensili, nel caso di instaurazioni, risoluzioni del rapporto di lavoro, trasferimenti da o per l’estero nel corso del mese, sono determinati sulla base di 26 giorni. La contribuzione deve essere riferita alle retribuzioni convenzionali per dodici mensilità. La fascia di retribuzione convenzionale per il calcolo dei contributi, si ottiene dividendo per dodici il trattamento retributivo spettante secondo la normativa di legge e/o contrattuale italiana.

* Odcec Napoli

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!